去年受面板价格飙涨、房地产政策收紧等诸多因素的影响,电视市场表现不佳,甚至出现“史上最惨”季度。不少电视厂家在这场血雨腥风中全线溃败,也有实力较强者全身而退。2018年,消费升级驱动继续深入,彩电市场能否触底反弹?品牌竞争格局又将产生怎样的新变革?

阴霾渐散,震荡转回暖

经历2017年的“大浩劫”之后,今年几乎所有的彩电企业都稍显低调,新品迭代脚步放缓,促销节点也没有往年那般疯狂,他们在小心翼翼中迎来了回暖趋势。

奥维云网(AVC)发布的2018年中国彩电市场第一季度总结报告显示,2018年第一季度彩电市场零售量规模达1215万台,同比增长3.0%,零售额规模为402亿元,同比增长3.3%。彩电市场一季度量额齐增主要受面板价格下降的利好因素,以及第一季度彩电市场进行了持续促销有所拉动的影响。

与此同时,在促销的巨大拉动下,奥维云网(AVC)更预计2018年第二季度中国彩电市场还将延续增长态势,今年上半场彩电市场零售量规模有望达到2239万台,同比增长2.7%,零售额规模达748亿元,同比增长1.1%,零售面积达1468万平方米,同比增长4.2%。这意味着,去年盘踞在彩电企业头上的阴霾将逐渐散去,彩电市场也将从震荡转为回暖态势。

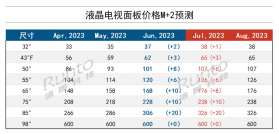

不难发现,彩电市场由危转安的关键因素更多的在于电视面板价格,去年原材料价格高增导致面板价格居高不下,而电视面板又占据电视整机成本70%以上,这随之成为了电视企业挥之不去的负累。从去年第三季度开始,电视面板价格有所下滑,直到今日面板价逐步走向平稳,市场表现也回归增长正轨。那么,电视面板价格在这之中所充当的角色是否过重?后果是什么?

左右为难,过度依赖面板

事实上,面板价格走势不仅影响着整个电视市场的表现,同时也操纵着多数电视厂家的生存状态及竞争手段。企业过度依赖面板价格,容易陷入“左右为难”的境地,一方面面板价格上涨,企业利润率低;另一方面,面板价格走跌,电视企业可能深陷价格战泥潭。

在去年,上游供应链中液晶面板的价格飞速上涨,电视厂商生产成本剧增,被迫放缓生产节奏,最后导致主要彩电企业的平均利润率为1.3%,相比其他家电品类,处于低利润下运营。原材料上涨导致毛利率下降成为了去年上半年电视厂商季度报告中的高频词。